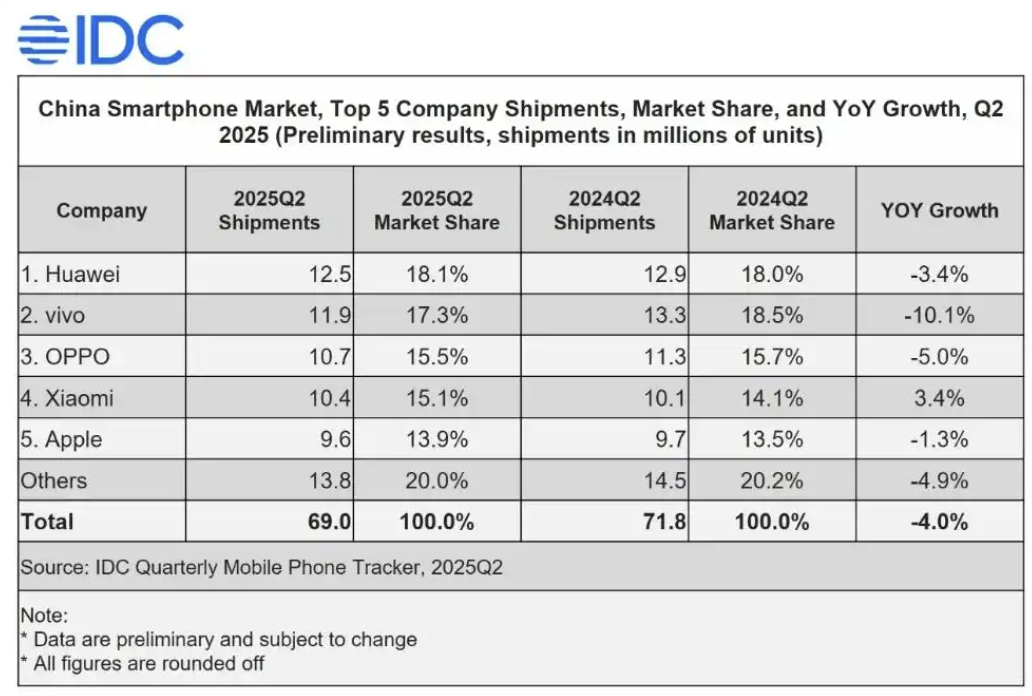

7月18日消息,國(guó)際數(shù)據(jù)公司(IDC)發(fā)布的最新數(shù)據(jù)顯示,2025年第二季度中國(guó)智能手機(jī)市場(chǎng)出貨量達(dá)6900萬(wàn)部,同比下降4.0%,結(jié)束了連續(xù)六個(gè)季度的增長(zhǎng)態(tài)勢(shì)。在市場(chǎng)整體承壓的背景下,華為憑借1250萬(wàn)部出貨量、18.1%的市場(chǎng)份額重返榜首,vivo、OPPO、小米、蘋(píng)果分列二至五位。

華為本季度以1250萬(wàn)部出貨量、18.1%市場(chǎng)份額重回首位,盡管同比下滑3.4%,但仍展現(xiàn)出強(qiáng)勁韌性。其成功得益于兩大核心策略:一是技術(shù)突破,首發(fā)鴻蒙Next系統(tǒng)的Pura X系列實(shí)現(xiàn)AI實(shí)時(shí)翻譯響應(yīng)速度提升3倍,在商務(wù)場(chǎng)景中形成差異化優(yōu)勢(shì);二是生態(tài)協(xié)同,鴻蒙系統(tǒng)設(shè)備互聯(lián)能力覆蓋PC、平板、穿戴設(shè)備等全場(chǎng)景,用戶粘性顯著增強(qiáng)。例如,華為手機(jī)與MatePad的跨設(shè)備文件拖拽功能,在辦公場(chǎng)景中滲透率同比提升22%。

vivo以1190萬(wàn)部出貨量、17.3%份額位居第二,但同比下降10.1%成為頭部品牌中降幅最大廠商。其困境源于高端化受阻,X系列旗艦機(jī)在6000元以上價(jià)位段市場(chǎng)份額較去年同期下滑5.2個(gè)百分點(diǎn),而中端S系列受OPPO Reno系列沖擊明顯。

OPPO則以1070萬(wàn)部出貨量、15.5%份額穩(wěn)居前三,618期間抓住“考后經(jīng)濟(jì)”窗口期,Reno14系列憑借“三合一Live圖神機(jī)”定位成為年輕用戶首選。該機(jī)型搭載AI影像算法,支持4K視頻背景虛化與實(shí)時(shí)美顏疊加,在2000-3000元價(jià)位段銷(xiāo)量環(huán)比增長(zhǎng)47%,帶動(dòng)OPPO整體出貨量逆勢(shì)增長(zhǎng)。

小米以1040萬(wàn)部出貨量、15.1%份額實(shí)現(xiàn)3.4%同比增長(zhǎng),主要得益于海外市場(chǎng)的強(qiáng)勁表現(xiàn)。其印度市場(chǎng)出貨量同比增長(zhǎng)18%,歐洲市場(chǎng)占比突破12%,但國(guó)內(nèi)市場(chǎng)受Redmi Note系列產(chǎn)品迭代周期延長(zhǎng)影響,中低端市場(chǎng)份額被榮耀、realme等品牌蠶食。

蘋(píng)果本季度以960萬(wàn)部出貨量、14.0%份額位居第五,同比下降1%。盡管iPhone 16 Pro系列通過(guò)降價(jià)策略在618期間銷(xiāo)量環(huán)比增長(zhǎng)35%,但整體表現(xiàn)仍受制于兩大因素:一是高端市場(chǎng)飽和,中國(guó)6000元以上價(jià)位段手機(jī)出貨量同比下降8%;二是AI功能落地滯后,其端側(cè)大模型參數(shù)規(guī)模僅為華為的60%,導(dǎo)致圖像生成、語(yǔ)音交互等場(chǎng)景響應(yīng)速度落后競(jìng)品2-3秒。

中國(guó)信通院數(shù)據(jù)顯示,5月智能手機(jī)出貨量同比下降21.2%,1-5月累計(jì)出貨量同比下降4.9%。消費(fèi)者調(diào)研表明,用戶平均換機(jī)周期已延長(zhǎng)至36個(gè)月,較2023年增加4個(gè)月。